저축을 많이 해보지 않은 사람에게 TV나 카페에서 가장 잘못 알려주고 있는 저축방법이 바로 풍차돌리기입니다. 풍차돌리기처럼 시간대비 비효율적인 저축방법은 또 없습니다. 세상에 나와있는 대부분의 저축방법은 저축습관을 만들기 위함이 목적이지, 이자를 더 받게 하는 방법이 아닙니다. 더 받게 하는 방법은 정말 간단합니다.

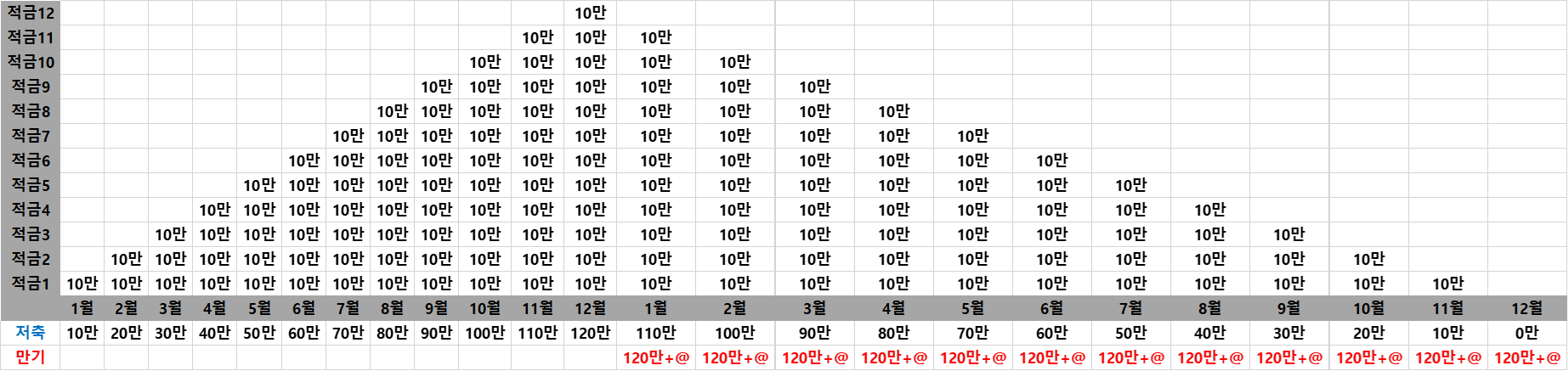

<풍차돌리기 저축법>

매달 10만원씩 넣는 적금상품을 매달 1개씩 새로 만들어서, (금액은 본인의 사정에 맞게 달라져도 됩니다.)

첫 달은 10만원 넣고, 2번째 달은 20만원 넣고,.... 마지막 12번째 달에는 120만원을 넣고 13번째 달부터는 120만원+@로 만기되는 적금 1개와 110만원을 저축하게 되고, 점점 줄어들면서 24번째 달에 마지막 적금 만기를 받으면서 끝이 납니다.

첫 사이클은 이렇게 가지만,

계속 하고 싶다면 이것을 끊어짐 없이 연속으로 하면 되고, 금액이 부담된다면 10만원이 아닌 1만원으로 시작해도 좋습니다. 중간에 금액이 바뀌어도 좋습니다.

그런데, 이렇게 되면 매월 120만원을 넣었던 적금보다 훨씬 늦게 끝날뿐더러 이자의 양이 크게 차이 나지 않습니다. 적금 이자 계산과 함께 알아보겠습니다.

<적금&풍차돌리기 이자 계산>

1년짜리 적금, 2%, 월 120씩, 총납입금 1440만원을 넣었을 때의 만기 시 이자 계산은 1,200,000 × 2% × (12+11+~2+1)/12 = 156,000원 입니다.

풍차돌리기 적금을 통해 1년짜리 적금을 매달마다 1개씩 만들어서 넣어서 1사이클이 지났을 때 얻는 돈은 24개월의 시간이 지난 후, 총납입금 1440만원에 100,000 × 2% × (12+11+~2+1)/12 = 15,600원 × 10= 156,000원입니다.

무엇이 다른지 보이시나요?

같은 기간 대비 얻는 이자가 그냥 월마다 120 넣었을 때가 2배 높습니다. 시간은 금이다 라는 말이 있듯이 시간을 잘 활용하여 저축하고 이자를 얻어야 하는데 시간을 낭비하면서 돈을 모으는 것이 과연 맞는가 싶습니다.

*정기예금으로 풍차돌리기 적금을 할 때도 마찬가지로, 하나에 몰아넣어서 1년의 기간에 딱 맞게 끝내는 것이 좋습니다.

<예금&적금 이자 계산>

또 다른 적금 계산의 예를 보겠습니다. 적금에 돈을 저축하면서 가장 이자를 많이 받는 방법이 무엇인지 아십니까? 1년짜리든 2년짜리든 기간은 상관이 없습니다. 금리를 높은 걸 고른다? 그것도 맞지만 제가 말하고자 하는 정답은 아닙니다. 정답은 자유적금을 개설하여 가장 빨리 가장 많이 넣는 것입니다.

먼저, 적금의 이자 계산식은 정기예금과 다릅니다.

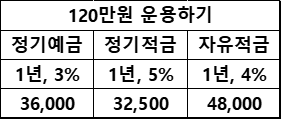

우리에게 120만원이란 목돈이 있습니다. 어떻게 운용하는게 가장 이자를 많이 받을까요?

정기예금

정기예금은 개설과 함께 목돈을 넣고, 이후 추가납입을 하지 않다가 나중에 만기와 함께 원금과 이자를 받는 형식이기에 그냥 정해진 기간에 맞는 금리를 곱하면 됩니다.

ex. 1년짜리 3% 정기예금에 120만원을 넣을 경우,

만기시 세금 떼기 전 이자는 1,200,000 × 3% = 36,000원 입니다.

정기/자유적금

하지만 적금은 월마다 넣게 되는 금액이 통장에서 예치되는 기간이 매번 다르게 계산되므로, 항상 그에 맞는 기간, 금리로 적용하여 이자를 계산하게 됩니다. 그래서 적금의 금리가 예금보다 높더라도 같은 금액을 납입했을때, 실제로 받는 이자는 적금이 훨씬 적습니다.

ex. 1년짜리 5% 정기적금에 월마다 정해진 날짜에 10만원을 넣을 경우, (월마다 계산하기 편하도록 정기적금으로 가정합니다.)

만기시 세금 떼기 전 이자는 100,000 × 5% × (12+11+10+~2+1) ÷ 12 = 32,500원 입니다.

자유적금

보통 자유적금은 정기적금에 비해 금리가 낮지만 많이 차이나진 않습니다. 그냥 예시를 들기 위해 1% 정도 낮춰보고 계산하면....

ex. 1년짜리 4% 자유적금에 첫회에만 120만원을 넣고

만기 시 세전 이자는 1,200,000 × 4% = 48,000원 입니다.

풍차돌리기는

본인에게 맞는 저축금액을

찾는 방법

분명 본인이 풍차돌리기 적금으로 10만원씩 넣겠다고 다짐한 사람은 최종적으로 12번째 달에는 120만원을 넣을 수 있을 것이라 계획했을 것입니다. 즉 120만원을 넣을 여유가 있는 사람인 것이죠. (기준을 1만원이라 한 사람은 12만원입니다.) 그렇게 할 여유가 있다면 그냥 첫 달부터 넣으세요! 그게 부담된다 싶으면 차라리 적금을 하나만 만들어서 첫달에는 120만원을 넣고 다음달에는 점점 줄여나가다가 자신의 소비생활에 맞는 적정 금액을 찾아도 좋습니다. 아니면 처음에는 적게 넣고 점점 늘려가는 것도 좋죠. (점점 늘려가는 적금상품 중에 카카오뱅크 26주 적금이 있습니다.)

점점 늘려나간다, 점점 줄여나간다. 즉 이런 기능이 있기에 풍차돌리기 적금, 저축방법이 추천되는 것이지 이자를 더 많이 받는 것에 추천되는 방법이 아닙니다. 저축을 해보면서 본인의 소비생활에 맞는 적정금액을 찾아나가는 것에 풍차돌리기 저축이 좋다고 할 수 있겠습니다.

'2 적금, 예금, 저축' 카테고리의 다른 글

| 장병내일준비적금 재정지원자격 확인서 필요없습니다. (2) | 2019.08.14 |

|---|---|

| 원할 때마다 출금할 수 있고 이자도 붙는 비상금 통장 (0) | 2019.08.07 |

| 모든 재테크의 기초는 돈을 모으는 것입니다. (0) | 2019.08.02 |

| 카카오뱅크 세이프박스 1계좌당 1개씩 만들 수 있습니다. (0) | 2019.08.02 |

| 2019 군인적금 장병내일준비적금을 해야하는 이유 (0) | 2019.08.01 |